Викладач Інституту Прикладної Автоматизації і програмування Трифонова А.Г.

Одночасне застосування коефіцієнтів на скрутні умови праці і коефіцієнтів КЗП = 1,15, Кемму = 1,25 і КЗПМ = 1,25

Роботи по зміні конструкцій, які не передбачені в Терра, але зустрічаються при ремонті будівель і споруд, слід визначати як розбирання конструкцій за збірником ТЕР на будівельні роботи №46 "Роботи при реконструкції будівель і споруд", а пристрій їх знову - за відповідними розцінками збірок ТЕР на будівельні роботи.

При цьому виконуються при ремонті та реконструкції роботи, аналогічні технологічних процесів в новому будівництві (в тому числі, зведення нових конструктивних елементів в ремонтованих будинках і спорудах) і не враховані в Терра, приймаються за відповідними Територіальним одиничних розцінок ТЕР (крім розцінок збірника №46 " роботи при реконструкції будівель і споруд ") на будівельні роботи із застосуванням коефіцієнтів:

- до витрат праці та оплати праці робітників-будівельників - 1,15,

- до вартості експлуатації машин (в тому числі до оплати праці машиністів) - 1,25.

Уточнення кошторисних показників, пов'язані з порядком застосування Террі і урахуванням коефіцієнтів на умови робіт здійснюється при складанні кошторисів, при цьому наводяться посилання на відповідні пункти технічних частин відповідних збірників Террі і Загальних Вказівок.

При виробництві ремонтно-будівельних робіт в будівлях і спорудах, поблизу об'єктів, що знаходяться під високою напругою, на території діючих підприємств, що мають розгалужену мережу транспортних і інженерних комунікацій і обмежені умови для складування матеріалів, і в інших ускладнюють умови проведення ремонтно-будівельних робіт до нормам витрат праці, оплату праці робітників, витрат на експлуатацію машин, в тому числі оплату праці робітників, які обслуговують машини, слід застосовувати коефіцієнти, що враховують ці умови.

| Умови виконання робіт | Коефіцієнти до розцінок збірок ТЕР (крім збірника ТЕР № 46) | Коефіцієнти до розцінок збірника ТЕР № 46 і збірників Террі |

|

| Виробництво будівельних робіт зі зведення конструктивних елементів промислових будівель і споруд (фундаменти, елементи каркаса, стіни, перекриття та ін.) Всередині будівель, що будуються при зведеної коробці будівлі, в випадках, коли це обгрунтовано ПОС | |||

| Виробництво будівельних і інших робіт в існуючих будинках і спорудах, звільнених від обладнання та інших предметів, що заважають нормальному виконанню робіт | |||

| Виробництво будівельних і інших робіт в існуючих будинках і спорудах в умовах обмеженого простору: з наявністю в зоні виконання робіт діючого технологічного обладнання (верстатів, установок, кранів і т.п.) або предметів, що захаращують (лабораторне обладнання, меблі тощо) або руху транспорту по внутрішньоцеховим шляхах. | |||

| Те ж, при температурі повітря на робочому місці більше 40 0 С в приміщеннях. | |||

| Те ж з шкідливими умовами праці, де робітникам підприємства встановлено скорочений робочий день, а робітники-будівельники мають робочий день нормальної тривалості | |||

| Те ж, з шкідливими умовами праці, де робітники-будівельники переведені на скорочений робочий день при 36-годинному робочому тижні. | |||

| Те ж, без обмежених умов, але при наявності шкідливих умов праці |

| Те ж, з шкідливими умовами праці, де робітники-будівельники переведені на скорочений робочий день при 30-годинному робочому тижні | |||

| Те ж, без обмежених умов, але при наявності шкідливих умов праці | |||

| Те ж, з шкідливими умовами праці при обмеженості робочих місць, де робітники-будівельники переведені на скорочений робочий день при 24-годинному робочому тижні | |||

| Те ж, без обмежених умов, але при наявності шкідливих умов праці | |||

| Виробництво будівельних і інших робіт на відкритих і напіввідкритих виробничих майданчиках в обмежених умовах: з наявністю в зоні виконання робіт діючого технологічного обладнання або руху технологічного транспорту. | |||

| Те ж з шкідливими умовами праці (наявність пара, пилу, шкідливих газів, диму і т.п.), де робітникам підприємства встановлено скорочений робочий день, а робітники-будівельники мають день нормальної тривалості | |||

| Виробництво будівельних і інших робіт поблизу об'єктів, що знаходяться під високою напругою, в тому числі в охоронній зоні діючої повітряної лінії електропередачі | |||

| Виробництво будівельних і інших робіт в закритих спорудах (приміщеннях) знаходяться нижче 3 м від поверхні землі (крім перерахованих в п.п.10, 11) | |||

| Будівництво нових об'єктів в умовах обмеженого простору: на територіях діючих підприємств, що мають розгалужену мережу транспортних і інженерних комунікацій і обмежені умови для складування матеріалів | |||

| Будівництво інженерних мереж і споруд, а також об'єктів житлово-цивільного призначення в умовах обмеженого простору забудованої частини міста | |||

| Виробництво будівельних і спеціальних будівельних робіт в підземних умовах в шахтах, рудниках, метрополітенах, тунелях та інших підземних спорудах, в тому числі спеціального призначення: | |||

| При відсутності шкідливих умов виробництва робіт, які передбачають роботу зі скороченим робочим днем | |||

| При наявності шкідливих умов виробництва робіт і скороченим робочим тижнем 36 годин | |||

| При наявності шкідливих умов виробництва робіт і скороченим робочим тижнем 30 годин | |||

| При наявності шкідливих умов виробництва робіт і скороченим робочим тижнем 24 години | |||

| Виробництво будівельних і спеціальних будівельних робіт в експлуатованих тунелях метрополітену в нічний час «у вікно»: | |||

| При використанні частини робочої зміни тільки для виконання робіт, пов'язаних з «вікном» | |||

| При використанні частини робочої зміни (до пуску робочих в тунель і після випуску з тунелю) для виконання робіт, не пов'язаних «з вікном» |

Застосування коефіцієнтів при складанні кошторисної документації має бути обгрунтовано в проектах. Одночасне застосування декількох коефіцієнтів (за винятком коефіцієнтів пунктів 4 і 5) не допускається. Коефіцієнти, зазначені в пунктах 4 і 5 можуть застосовуватися разом з іншими коефіцієнтами. При одночасному застосуванні коефіцієнти перемножуються.

Дані коефіцієнти не поширюються на розцінки Збірника ТЕР-2001-46 СПб "Роботи при реконструкції будівель і споруд". У випадках застосування Збірника ТЕР-2001-46 СПб "Роботи при реконструкції будівель і споруд" слід використовувати коефіцієнти, наведені в Технічній частині даного Збірника.

Застосування поправочних коефіцієнтів в Smeta Wizard

При необхідності до кожної розцінки можна застосувати кілька коефіцієнтів.Для цього необхідно встановити курсор на потрібний рядок кошторису.

На панелі інструментів "Коефіцієнти" вибрати в списку, що випадає "Спосіб застосування коефіцієнта" або команду "На всю рядок", або "На складові" і у відповідні комірки вписати значення коефіцієнта. Після цього натиснути кнопку "Enter" або клацнути лівою клавішею миші в будь-якому місці кошторису. Коефіцієнти введені. Якщо коефіцієнти введені помилково, можна на панелі інструментів натиснути кнопку "Скидання".

Для того, щоб застосувати до розцінки кілька різних коефіцієнтів:

Тип коефіцієнта районний на з / п використовується в тому випадку, якщо до розцінки необхідно застосувати районний коефіцієнт на фонд оплати праці; на скрутність - поправочні коефіцієнти (із загальних вказівок до відповідних баз) до норм витрат праці, оплату праці робітників, витрат на експлуатацію машин, в тому числі оплату праці робітників, які обслуговують машини, для врахування впливу умов виробництва робіт, передбачених проектами; тех. частина - поправочний коефіцієнт до розцінки (з технічної частини до даного збірника), що враховує умови зміни робіт; призначений для користувача - береться при необхідності використання користувачем власного коефіцієнта, що не прописаного в технічних частинах і загальних вказівках; індексація, накладні витрати і планові накопичення - застосовується у разі, якщо в самій розцінки необхідно врахувати перерахунок вартості з базисного в поточний, нарахування накладних витрат або кошторисного прибутку.

Букви перед найменуванням коефіцієнта означають приналежність його до якого-небудь типу:

П- призначений для користувача, на скрутність і районний на з / п (так як створюються самим користувачем);

Д- новий коефіцієнт;

Т- коефіцієнт з технічної частини (у разі зазначення правильних опцій у властивостях підбирається до розцінки автоматично і список таких коефіцієнтів пропонується користувачеві при додаванні розцінки);

І- індексація (у разі зазначення правильних опцій у властивостях підбирається до розцінки і автоматично нараховується на розцінку);

Н- накладні витрати і кошторисний прибуток (у разі зазначення правильних опцій у властивостях підбираються до розцінки і автоматично нараховуються на розцінку).

Також "Розширена панель коефіцієнтів" містить кнопки "Зберегти шаблон" і "Завантажити шаблон". Перша дозволять зберегти в файл шаблон списку застосовуваних коефіцієнтів, а друга дозволяє завантажити раніше збережений шаблон. В області "База коефіцієнтів" містяться всі коефіцієнти, які можна застосувати до даної розцінки, в тому числі і коефіцієнти технічних частин.

Є ще один спосіб застосування коефіцієнтів:

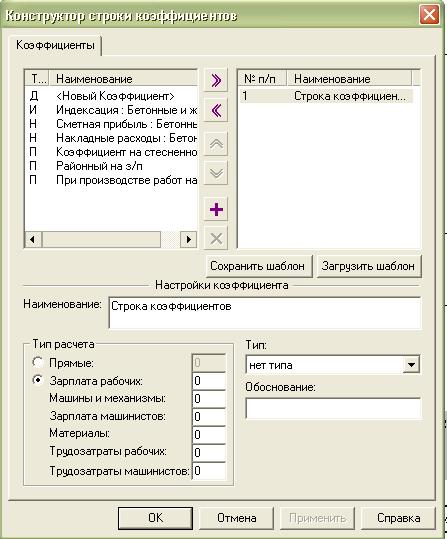

1. Зайдіть у властивості розцінки (правою кнопкою миші викличте контекстне меню, в якому виберіть меню властивості) в ятати Коефіцієнти

2. Додайте "Новий коефіцієнт" кнопкою.

3. Заповніть настройки коефіцієнта.

В осередку «Найменування» - пропишіть назву даного коефіцієнта.

В поле «Тип розрахунку» виберіть параметр коефіцієнта (на прямі витрати або за складовими) і пропишіть значення коефіцієнтів.

Вкажіть тип коефіцієнта (районний на з / п, на скрутність, тех.часть) - якщо в списку типу, до якого відноситься коефіцієнт немає, залиште немає типу.

Пропишіть обгрунтування застосування коефіцієнта.

4. Якщо необхідно взяти кілька коефіцієнтів, додайте кілька рядків "Новий коефіцієнт" і заповніть властивості цих коефіцієнтів.

5. Якщо коефіцієнт використовується часто, його можна зберегти, натиснувши кнопку і погодившись зі збереженням коефіцієнта. У цьому випадку назва зберігається коефіцієнта прописується в лівому полі нижньої рядком. Надалі для застосування до розцінки раніше збереженого коефіцієнта, виділіть його в правому полі і кнопкою «Додати» перенесіть його в праве поле.

6. Натисніть кнопку «ОК».

Після застосування коефіцієнтів до розцінки в шифрі прописується обгрунтування, а в найменуванні - формула розрахунку коефіцієнта

Якщо цих даних немає, то:

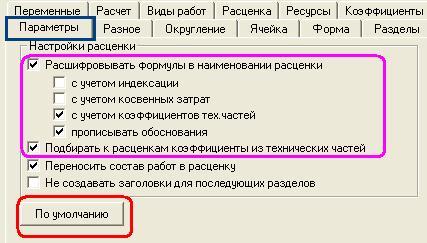

1. Клацніть правою кнопкою миші по будь-якому рядку локального кошторису, В контекстному меню виберіть пункт «Властивості».

2. У вікні, «Властивості», виберіть закладку «Параметри» і встановіть параметри як показано на малюнку

Обов'язково повинна бути обрана опція «Розшифровувати формули в найменуванні розцінки» і в ній обрані «з урахуванням коефіцієнтів тех. частин »і« прописувати обґрунтування ». Якщо вибрано «Підбирати до розцінок коефіцієнти з технічних частин», при додаванні розцінки програма буде пропонувати список коефіцієнтів з технічних частин, підібраних для цього рядка. Опція «Переносити склад робіт в розцінку» дозволяє переглядати склад робіт прямо в таблиці витрат (не заходячи в кошторисно-нормативну базу і властивості розцінки), підносячи курсор до номера позиції розцінки. Опція «Не створювати заголовки для наступних розділів» застосовується в разі якщо, заголовки наступних розрахунків таблиць витрат і переходів в ціни не потрібні користувачеві.

1. Якщо натиснути на кнопку «За замовчуванням», то встановлені вами параметри будуть автоматично переноситися на всі новостворювані розрахунки таблиці витрат і локальні кошториси.

2. Натисніть кнопку «ОК».

Для того щоб застосувати один і той же коефіцієнт відразу до декількох розцінками (можна використовувати якщо до розцінок потрібно застосувати один і той же коефіцієнт і раніше до них не було застосовано жодного коефіцієнта):

Натисніть на клавіатурі клавішу Ctrl і тримайте при виділенні рядків

Виділіть всі розцінки, до яких потрібно застосувати коефіцієнт (чорним) (клацаючи лівою кнопкою миші по потрібним строками)

Клацніть правою кнопкою миші по будь-виділеному рядку (клавішу Ctrl можна відпустити :))

У контекстному меню виберіть пункт «Властивості ...»

У вікні, властивості виберіть закладку «Коефіцієнти»

Пропишіть дані коефіцієнта

Натисніть кнопку «ОК».

Якщо ж коефіцієнт необхідно застосувати до всієї таблиці витрат, то:

1. Встановіть курсор на рядок «Разом».

2. Створіть рядок - правою кнопкою миші викличте контекстне меню пункт «Створити рядок» або на панелі інструментів натисніть кнопку «Створити рядок».

3. У вікні «Створення рядка» виберіть тип рядка «Коефіцієнт».

4. У вікні «Конструктор рядки коефіцієнтів» заповніть настройки коефіцієнта (найменування, тип розрахунку і значення коефіцієнтів, обгрунтування) і виберіть тип коефіцієнта.

5.Значение коефіцієнта необхідно вводити на одиницю менше, ніж потрібно, для того, щоб не враховувати двічі попереднє Разом.

6. Якщо в списку коефіцієнтів буде кілька коефіцієнтів, то їх значення між собою перемножуються, але для цих коефіцієнтів додається тільки один рядок, в якій прописуються найменування і значення тільки першого коефіцієнта.

7.Нажміте кнопку «ОК».

Якщо ж до всієї таблиці витрат потрібно застосувати кілька коефіцієнтів:

Для кожного коефіцієнта додайте рядок «Коефіцієнт» і пропишіть в «Конструкторі рядки Коефіцієнт» настройки цього коефіцієнта

При створенні цього рядка в кошторис додаються два рядки «Разом» і «Рядок коефіцієнтів». При необхідності (якщо наступний коефіцієнт повинен розраховуватися без урахування попереднього) рядок «Разом» між коефіцієнтами можна видалити.

Вам сподобався матеріал? Ви можете пригостити автора чашкою ароматної кави і залишити йому добре побажання 🙂

Ваше частування буде обов'язково доставлено до автора. Чашка кави - це не багато, але вона зігріває і додає сили творити далі. Ви можете вибрати, чим пригостити автора.

Чашка кави з Пітстоп за 60 руб.

Міцний еспресо за 110 руб.

Чудова Латте за 175 руб.

X Хочете залишити побажання для автора?

Залишити побажання Пропустити

Які коефіцієнти повинні застосовуватися керуючими організаціями, товариствами власників житла та іншими особами при складанні кошторисів? Як правильно вважати накладні витрати і кошторисну прибуток?

При проведенні поточного ремонту та виконанні робіт з утримання спільного майна багатоквартирного будинку, керуючі організації надають власникам МКД локальні кошториси. Про кошторисах і тому, на що звертати початкове увагу, сьогодні і поговоримо.

Основні поняття

У процесі нашого аналізу будемо керуватися наступними документами:

І спочатку необхідно визначитися з використовуваними термінами і їх значенням:

- кошторисна вартість - це сума грошових коштів, Необхідних для здійснення будівництва у відповідності з проектними матеріалами;

Spoiler

МДС 81-35.2004.

3.1. Кошторисна вартість - сума грошових коштів, необхідних для здійснення будівництва у відповідності з проектними матеріалами. Кошторисна вартість є основою для визначення розміру капітальних вкладень, фінансування будівництва, формування договірних цін на будівельну продукцію, розрахунків за виконані підрядні (будівельно-монтажні, ремонтно-будівельні та ін.) Роботи, оплати витрат з придбання обладнання та доставку його на будівництва, а також відшкодування інших витрат за рахунок коштів, передбачених зведеним кошторисним розрахунком.

- кошторисні нормативи - це назва кошторисних норм, розцінок і цін, що об'єднуються в збірки, на підставі яких розраховується кошторисна вартість;

Spoiler

МДС 81-35.2004.

2.1. Діюча система ціноутворення і кошторисного нормування в будівництві включає в себе державні кошторисні нормативи та інші кошторисні нормативні документи (надалі іменуються - кошторисні нормативи), необхідні для визначення кошторисної вартостібудівництва.

Кошторисні нормативи - це узагальнена назва комплексу кошторисних норм, розцінок і цін, що об'єднуються в окремі збірники. Разом з правилами і положеннями, що містять в собі необхідні вимоги, вони служать основою для визначення кошторисної вартості будівництва.

2.2. Під кошторисної нормою розглядається сукупність ресурсів (витрат праці працівників будівництва, часу роботи будівельних машин, потреби в матеріалах, виробах і конструкціях і т.п.), встановлена на прийнятий вимірювач будівельних, монтажних або інших робіт.

- збірники ГЕСН - це основні збірники кошторисних нормативів, тому що є державними і всі інші збірники (галузеві кошторисні нормативи - ОСН, територіальні кошторисні нормативи - ТСН, фірмові кошторисні нормативи - ФСП, і індивідуальні кошторисні нормативи - ІСН) не можуть суперечити ГЕСН. Однак слід пам'ятати, що пріоритет у визначенні ціни мають більш спеціалізовані збірники, тобто спочатку ІСН, потім ФСП, ТСН, ОСН та ГЕСН, тому що ГЕСН відбивають середній рівень будівельного виробництва на прийняту технікуі технологію виконання робіт;

Spoiler

МДС 81-35.2004.

2.5. Державні елементні кошторисні норми (ГЕСН) призначені для визначення складу і потреби в матеріально-технічних і трудових ресурсах, необхідних для виконання будівельних, монтажних, ремонтно-будівельних та пусконалагоджувальних робіт. ГЕСН використовуються для визначення кошторисної вартості виконуваних робіт ресурсним методом, розробки одиничних розцінок різного призначення (федеральних, територіальних, галузевих, фірмових) і укрупнених кошторисних нормативів.

2.7. Збірники ГЕСН відбивають середній рівень будівельного виробництва на прийняту техніку і технологію виконання робіт і можуть застосовуватися організаціями-замовниками та підрядниками незалежно від їх відомчої належності та форм власності. ГЕСН не поширюються на окремі конструкції та види робіт, до капітальності, класу точності і якості яких пред'являються підвищені вимоги, а також на види робіт в гірській місцевості, що виконуються на висоті понад 3500 м над рівнем моря. Для таких видів робіт розробляються індивідуальні елементні кошторисні норми або поправочні коефіцієнти, що враховують відповідні особливості виконання робіт.

- кошторисна документація - це документи, в яких вказана кошторисна вартість певного будівництва на підставі кошторисних нормативів;

Spoiler

МДС 81-35.2004.

3.15. Для визначення кошторисної вартості будівництва проектованих підприємств, будівель, споруд або їх черг складається кошторисна документація, що складається з локальних кошторисів, локальних кошторисних розрахунків, об'єктних кошторисів, об'єктних кошторисних розрахунків, кошторисних розрахунків на окремі види витрат, зведених кошторисних розрахунків вартості будівництва (ремонту), зведень витрат та ін.

- накладні витрати - це частина кошторисної собівартості будівельно-монтажних робіт, які вказуються в кошторисній документації, визначаються непрямим способом (у відсотках від кошторисних витрат на оплату праці робітників) і є витратами пов'язаними зі створенням необхідних умовдля виконання робіт;

Spoiler

МДС 81-33.2004

1.2. Накладні витрати як частина кошторисної собівартості будівельно-монтажних робіт являють собою сукупність витрат, пов'язаних зі створенням необхідних умов для виконання будівельних, ремонтно-будівельних і пусконалагоджувальних робіт, а також їх організацією, управлінням і обслуговуванням.

1.5. Накладні витрати нормуються непрямим способом у відсотках від кошторисних витрат на оплату праці робітників (будівельників і механізаторів) в складі прямих витрат.

- кошторисна прибуток - це кошти, призначені для покриття витрат підрядних організацій на розвиток виробництва і матеріальне стимулювання працівників.

Spoiler

МДС 81-25.2001

Кошторисна прибуток в складі кошторисної вартості будівельної продукції - це кошти, призначені для покриття витрат підрядних організацій на розвиток виробництва і матеріальне стимулювання працівників.

Кошторисна прибуток є нормативною частиною вартості будівельної продукції і не відноситься на собівартість робіт.

Кошторисна документація. Локальний кошторис або локальний кошторисний розрахунок?

Кошторисна документація складається в певній послідовності - від дрібних до більш крупних елементів будівництва:

- певна конкретна робота (наприклад, виконання робіт по заміні електричних світильників);

- будівництво (ремонт) об'єкта (окремо розташована будівля (виробничий корпус або цех, склад, вокзал, овочесховище, житловий будинок, клуб і т.п.) або споруда (міст, тунель, платформа, гребля і т.п.));

- будівництво (ремонт) пускового комплексу (кілька об'єктів (або їх частин) основного виробничого і допоміжного призначення, енергетичного, транспортного та складського господарства, зв'язку і т.п.)

- черга будівництва (частина будівництва, що складається з групи будівель, споруд і пристроїв, введення яких в експлуатацію забезпечує випуск продукції або надання послуг, передбачених проектом. Черга будівництва може складатися з одного або декількох пускових комплексів.);

- а все в сукупності називається будівництвом 🙂

Відповідно, для кожного етапу будівництва розробляється своя кошторисна документація, яка може складатися з локальних кошторисів, локальних кошторисних розрахунків, об'єктних кошторисів, об'єктних кошторисних розрахунків, кошторисних розрахунків на окремі види витрат, зведених кошторисних розрахунків вартості будівництва (ремонту), зведень витрат та ін.

Як Ви вже знаєте, нас цікавлять тільки перші типи кошторисної документації - локальний кошторис або локальний кошторисний розрахунок, тому що саме вони застосовуються керуючими організаціями і пред'являються власникам для узгодження.

Різниця між цими типами кошторисної документації в тому, що локальний кошторисний розрахунок складаються у випадках, коли обсяги робіт і розміри витрат остаточно не визначені і будуть уточнюватися в процесі виконання робіт або додаткової розробки робочої документації. Тобто локальний кошторисний розрахунок - це приблизно, а локальний кошторис - це конкретний розрахунок.

Spoiler

МДС 81-35.2004

3.16. Локальні кошториси відносяться до первинних кошторисних документів і складаються на окремі види робіт та витрат по будівлях і спорудах або по загальномайданчикових роботах на основі обсягів, що визначилися при розробленні робочої документації (РД).

Локальні кошторисні розрахунки складаються у випадках, коли обсяги робіт і розміри витрат остаточно не визначені і підлягають уточненню на підставі РД, або у випадках, коли обсяги робіт, характер і методи їх виконання не можуть бути досить точно визначені при проектуванні і уточнюються в процесі будівництва.

Необхідність перевірки локального кошторису

Одним з найчастіших помилок, які зустрічаються в правозастосовчій практиці, є те, що сторони можуть ставитися до локальних кошторисів як до другорядного і малозначних документу.

Найчастіше власники підписують локальні кошториси надані керуючої організацією без належної перевірки, сподіваючись, що згодом, під час підписання акту виконаних робіт, вони всі свої заперечення вкажуть в акті і зменшать вартість. Це не правильно.

Незважаючи на укладений між сторонами договір управління або обслуговування, власники приймають рішення про необхідність проведення поточного ремонту, його обсяги та вартість.

Spoiler

- Поточний ремонт спільного майна проводиться за рішенням загальних зборів власників приміщень для попередження передчасного зносу і підтримання експлуатаційних показників і працездатності, усунення пошкоджень і несправностей загального майна або його окремих елементів (без заміни огороджувальних несучих конструкцій, ліфтів).

Однією з найбільших помилок власників МКД є те, що при укладанні договору управління вони не визначають розмір грошових коштів, що збираються на поточний ремонт та порядок узгодження робіт, а вказують лише один розмір плати за утримання та поточний ремонт, без поділу. Подібна помилка дорого коштує власникам, тому що згодом, при розірванні договору управління, вони позбавляються можливості стягнути з керуючої організації грошові кошти за невиконаний поточний ремонт.

Якщо власники визначили конкретний розмір збору коштів на поточний ремонт, то керуюча організація повинна надавати власникам для узгодження локальні кошториси. Локальний кошторис - це, за своєю правовою природою, оферта (пропозиція) майбутніх робіт і узгодження (прийняття, акцепт) цієї локального кошторису з боку власників є укладенням договору на проведення робіт. Тобто, після того як власники узгодять локальний кошторис, керуюча організація повинна буде виконати саме цей обсяг робіт за узгодженою ціною.

Згодом, підписання акту виконаних робіт, є прийняттям виконаних робіт, і якщо обсяг робіт не змінився, то жодних коригувань за вартістю робіт вже не буде.

Саме з цієї причини необхідно перевіряти локальні кошториси перед їхнім узгодженням, а вартість оплати робіт стороннього фахівця за перевірку наданих локальних кошторисів, краще спочатку передбачити при укладенні договору управління та формуванні розміру плати за утримання. Як ви розумієте, «з ким» укладати подібний договір повинні вибирати безпосередньо власники, щоб виключити можливу змову між фахівцем і керуючої організацією.

Складання локального кошторису

Тепер розглянемо трохи більш докладно сам процес складання локального кошторису і визначимо ті її частини, на які нам варто звернути пильну увагу.

Обсяг робіт

Обсяг робіт визначається по дефектної відомості і є тим переліком робіт, який необхідний в даній конкретній ситуації. Обсяг робіт залежить від конкретних умов і кожен вид робіт повинен бути обгрунтований. Наприклад, керуюча організація надала власникам локальний кошторис на проведення ремонту покрівельного покриття (даху) шляхом заміни бітумної покрівлі на мембранну. При узгодженні з власниками обсягу робіт керуюча організація надала перелік робіт, в який були включені:

- демонтаж старого покрівельного покриття;

- ремонт бетонної стяжки;

- додаткова зачистка;

- нанесення грунтовок або праймерів;

- сушка і т.д.

У той же час для роботи з мембранами не потрібно проведення заходів з підготовки поверхні: додаткової зачистки, нанесення грунтовок або праймерів, сушки. Таким чином знання технології виробництва дозволяє власникам не погоджувати роботи, які не будуть виконані керуючої організацією, але будуть пред'явлені до оплати.

Після визначення обсягу необхідних робіт проводиться визначення кошторисного нормативу по кожній роботі. Як вже говорилося вище пріоритет віддається більш конкретному нормативу. Це пов'язано з тим, що кошторисний норматив розроблений в суб'єкті Російської Федерації, Буде більш точно враховувати всі витрати і витрати.

Існує правило, що тому кошторисні нормативи розробляються на основі принципу усереднення з мінімізацією витрат усіх необхідних ресурсів, то нормативи в бік їх зменшення не коригуються. (П. 2.2. МДС 81-35.2004). Це означає, що кошторисний норматив не може бути менше, ніж він передбачений, а найменші це нормативи з ГЕСН. Звідси можна зробити наступні висновки:

- якщо локальний кошторис порахована з використанням кошторисних нормативів ГЕСН, то вона правильна, але швидше за все більш вигідна для власників;

- якщо локальний кошторис порахована з використанням ФЕР або ТЕР, то вона також правильна, але більш точна, а значить точніше враховує витрати керуючої організації.

Застосовувані кошторисні нормативи

Перевіряти кошториси необхідно. Наведемо приклад різниці у вартості робіт в залежності від обраної роботи.

Робота - ТЕР01-01-022-09. Розробка грунту в траншеях екскаватором<обратная лопата>з ковшем місткістю 0,65 (0,5-1) м3, група грунтів 3. Локальна кошторису виконана з застосування кошторисних нормативів ТЕР Приморського краю.

Відкриваємо ТЕР і бачимо, що кошторисний норматив змінюється в залежності від типу грунту:

- грунт 1-го типу (ТЕР01-01-022-07) - 3640,82 руб. / 1000м3

- грунт 2-го типу (ТЕР01-01-022-07) - 3868,37 руб. / 1000м3

- грунт 3-го типу (ТЕР01-01-022-07) - 5081,98 руб. / 1000м3

- грунт 4-го типу (ТЕР01-01-022-07) - 6295,58 руб. / 1000м3

- грунт 5-го типу (ТЕР01-01-022-07) - 8115,99 руб. / 1000м3

- грунт 6-го типу (ТЕР01-01-022-12) - 9784,70 руб. / 1000м3

Як видно з наведеного прикладу, в залежності від типу грунту, вартість робіт може змінитися в три рази. Саме з цієї причини необхідно перевіряти надані локальні кошториси і робити це повинні фахівці.

Також відмічено, що деякі керівники організації вказують у локальних кошторисах підвищувальні коефіцієнти. Це допустимо, якщо роботи виконуються у шкідливих умовах або умови відрізняються від нормальних, але застосовувати подібні коефіцієнти при виконанні робіт в житлових будинках - це шахрайство. Наприклад, застосовують коефіцієнт 1,15 за обмежені умови, при виконанні робіт по заміні щита обліку на сходовій клітці :-).

Spoiler

Проведення ремонтних робіт в існуючих будинках і спорудах в умовах обмеженого простору: з наявністю в зоні виконання робіт діючого технологічного обладнання (верстатів, установок, кранів і т.п.), або предметів, що захаращують (лабораторне обладнання, меблі тощо), або руху транспорту по внутрішньоцеховим шляхах

З практики можемо сказати, що дуже часто дві-три тисячі рублів, сплачені незалежного експерта, економлять десятки тисяч рублів.

Накладні витрати

Якщо правильність застосування кошторисних нормативів це все-таки доля фахівців, то перевірити правильність визначення розміру накладних витрат може і простий власник.

Як вже говорили вище, нормативні витрати визначається у вигляді відсотка від кошторисних витрат на оплату праці робітників. Звідси висновок, якщо правильно визначено роботи і приємним кошторисні нормативи (або немає можливості їх перевірити), то накладні витрати перевірити простіше.

Слід зазначити, що визначення накладних витрат може відбуватися безпосередньо по кожній роботі або безпосередньо в кінці локального кошторису. Перший варіант більш зручний для перевірки. тому дозволяє відразу визначити правильність застосовуваних коефіцієнтів.

В кінці кожної локального кошторису вказується розмір заробітної платиробочих. Якщо розділів кілька, то необхідно підсумувати ті, в яких написано (З / П). Від отриманої суми будуть обчислюватися накладні витрати. Їх розмір вказаний в Додатку № 3 і Додатку №4 до МДС 81-33.2004. Додаток №3 можна застосовувати, якщо не виходить застосувати Додаток №4, тобто з якоїсь причини не визначаються види робіт.

В процесі застосування нормативу накладних витрат необхідно застосовувати і різні коефіцієнти. Одним з яких є коефіцієнт в залежності від застосовуваної системи оподаткування - УСН або ПДВ.

- якщо керуюча організація застосовує загальну системуоподаткування і є платником ПДВ, то однією з передостанніх рядків локального кошторису буде рядок - ПДВ 18% і тоді додаткового коефіцієнта немає;

- якщо керуюча організація застосовує спрощену систему оподаткування, то однією з передостанніх рядків локального кошторису буде рядок - "(МАТ + (ЕМ-ЗПМ) + НР х 0,1712 + СП х 0,15 + ПРО) х 0,18" і в такому випадку керуюча організація зобов'язана застосувати додатковий коефіцієнт 0,8 (0,94 * 0,85 Лист Держбуду від 27 листопада 2012 р N 2536-ІП / 12 / ГС).

Spoiler

Застосування зазначеного коригування пов'язано з тим, що організація, яка застосовує ССО, не має право на відновлення ПДВ і значить не має право вказувати ПДВ в локальному кошторисі, а в локальному кошторисі вартість матеріалів матеріали вказується без ПДВ. Саме тому, після проведення всіх розрахунків, необхідно скоригувати нарахування податку ПДВ, який організація оплатить в вартості матеріалів.

Розглянемо приклад, на підставі якого визначимо нормативи накладних витрат і необхідні коефіцієнти: Керуюча організація вказала в локальному кошторисі виконання робіт «ГЕСН16-04-002-01 Прокладка трубопроводів водопостачання з напірних поліетиленових труб зовнішнім діаметром: 20 мм» витрати на зарплату робітників склали 57+ 6 = 63 рубля. Розрахунки виконані з визначенням накладних витрат по кожному типу робіт, тому видно, що накладні витрати визначені в розмірі 92% від фонду оплати праці, або 58 рублів (63 * 0,92 = 57,96). Тепер перевіримо правильність даного розрахунку:

- норматив накладних витрат, згідно з додатком №4 до МДС 81-33.2004, для сантехнічних робіт визначено в розмірі 128%;

- в даному додатку вказано, що при виконанні робіт при визначенні кошторисної вартості ремонтних робіт в житлових і громадських будівлях застосовується коефіцієнт 0,9;

- через спрощеної системи оподаткування керуюча організація зобов'язана застосовувати коефіцієнт 0,8;

таким чином виходить, що 128% х 0,9 х 0,8 = 92,16%

Якщо не розглядати питання про спосіб виконання робіт, то керуюча організація правильно розрахувала накладні витрати.

| п / п | Нормативи накладних витрат в% до ФОП якщо керуюча організація (ТСЖ, ЖБК і т. П.) Застосовує ССО | Нормативи накладних витрат в% до ФОП якщо керуюча організація (ТСЖ, ЖБК і т. П.) Платник ПДВ | |

| 1 | |||

| 1.1 | механізованим способом | 68,4 | 85,5 |

| 1.2 | ручним способом | 57,6 | 72 |

| 1.3 | із застосуванням засобів гідромеханізації | 61,2 | 76,5 |

| 1.4 | за іншими видами робіт (підготовчим, супутнім, укріплювальних) | 57,6 | 72 |

| 4 | свердловини | 80,64 | 100,8 |

| 5 | |||

| 5.1 | роботи паль | 93,6 | 117 |

| 5.2 | опускні колодязі | 62,64 | 78,3 |

| 5.3 | закріплення грунтів | 62,64 | 78,3 |

| 6 | |||

| 6.2 | житлово-цивільному | 86,4 | 108 |

| 7 | 111,6 | 139,5 | |

| 7.2 | житлово-цивільному | ||

| 8 | Конструкції з цегли та блоків | 87,84 | 109,8 |

| 9 | Будівельні металеві конструкції | 64,8 | 81 |

| 10 | дерев'яні конструкції | 84,96 | 106,2 |

| 11 | підлоги | 88,56 | 110,7 |

| 12 | покрівлі | 86,4 | 108 |

| 13 | 64,8 | 81 | |

| 15 | Оздоблювальні роботи | 75,6 | 94,5 |

| 16 | Сантехнічні роботи - внутрішні (трубопроводи, водопровід, каналізація, опалення, газопостачання, вентиляція і кондиціювання повітря) | 92,16 | 115,2 |

| 17 | Тимчасові збірно-розбірні будинки і споруди | 69,12 | 86,4 |

| 18 | Зовнішні мережі водопроводу, каналізації, теплопостачання, газопроводи | 93,6 | 117 |

| 20 | теплоізоляційні роботи | 72 | 90 |

| 27 | Лінії електропередач | 75,6 | 94,5 |

| 28 | Споруди зв'язку, радіомовлення і телебачення: | ||

| 28.1 | прокладка і монтаж мереж зв'язку | 72 | 90 |

| 28.2 | монтаж радіотелевізійного і електро- тронного обладнання | 66,24 | 82,8 |

| 40 | Озеленення. захисні лісонасадження | 82,8 | 103,5 |

| 43 | Монтаж обладнання | 57,6 | 72 |

| 45 | Електромонтажні роботи: | ||

| 45.2 | а інших об'єктах | 68,4 | 85,5 |

| 48 | Пуско-налагоджувальні роботи | 46,8 | 58,5 |

| 49 | Роботи по реконструкції будівель і споруд (посилення і заміна існуючих конструкцій, розбирання і зведення окремих конструктивних елементів) | 79,2 | 99 |

Застосовуючи вищевказані коефіцієнти до розміру оплати праці робітників Ви самостійно можете визначити завищений розмір накладних витрат в представленої вам локальним кошторисом.

кошторисна прибуток

Таким же чином, як і накладні витрати, розраховується і кошторисний прибуток. Тільки дані про коефіцієнт беруться з Додатка № 3 МДС 81-25.2001. Ми наведемо таблицю з роботами, які можуть зустрітися в житлових будинках і коефіцієнтами для ССО. Повний текст Програми Ви можете знайти в МДС 81-25.2001

| N п / п |

Види будівельних та монтажних робіт | У відсотках від фонду оплати праці робітників (будівельників і механізаторів) при застосуванні УСН |

| 1. | Земляні роботи, що виконуються: | |

| - механізованим способом | 40 | |

| - із застосуванням засобів гідромеханізації | 40 | |

| - культуртехнічні роботи | 41,6 | |

| 6. | Бетонні та залізобетонні монолітні конструкції в будівництві: | |

| - житлово - цивільному | 61,6 | |

| 7. | Бетонні та залізобетонні збірні конструкції в будівництві: | |

| - житлово - цивільному (без ККД) | 72 | |

| - великопанельне житлове будівництво | 86,4 | |

| 8. | Конструкції з цегли та блоків в будівлях: | |

| - житлово - цивільних | 68 | |

| 9. | Металеві конструкції | 68 |

| 10. | дерев'яні конструкції | 50,4 |

| 11. | підлоги | 60 |

| 12. | покрівлі | 52 |

| 13. | Захист будівельних конструкцій і устаткування від корозії | 56 |

| 15. | Оздоблювальні роботи | 44 |

| 16. | Сантехнічні роботи - внутрішні (трубопроводи, водопровід, каналізація, опалення, газопостачання, вентиляція і кондиціювання повітря) | 66,4 |

| 17. | електроосвітлення будинків | 48 |

| 18. | Зовнішні мережі водопроводу, каналізації, теплопостачання, газопроводу | 71,2 |

| 40. | Озеленення. Захисні лісонасадження. Багаторічні плодові насадження | 72 |

| 43. | Монтаж обладнання | 48 |

| 45. | Електромонтажні роботи: | |

| - на інших об'єктах | 52 |

Виконання робіт господарським способом

Дуже цікаве питання: - А яким способом виконуються роботи з поточного ремонту загального майна - господарським або підрядним? Здавалося б дивне запитання, і мало хто його задає, але це дуже важливе питання, Тому що від відповіді на нього залежить, чи будуть застосовані коефіцієнти для господарського способу.

Це важливо? Так. Чому? Тому, що при виконанні робіт господарським способом до накладних витрат застосовується понижуючий коефіцієнт 0,6.

п. 4.9 МДС 81-33.2004. - При використанні в кошторисах нормативів накладних витрат за видами будівництва або видів робіт необхідно застосовувати коефіцієнт 0,6

Підрядний спосіб - це виконання робіт шляхом залучення підрядників (сторонніх організацій і індивідуальних підприємців) за договорами будівельного підряду. А господарський спосіб?

Однозначної визначення «господарський спосіб», яке можна було б використовувати в процесі складання локальних кошторисів в чинному законодавства немає. В даний час використовується значення «для власного споживання» вказане в статті 159 Податкового кодексу РФ.

Існує і інше визначення, вказане в пункті 18 «Вказівок щодо заповнення форми федерального статистичного спостереження N 1-підприємство« Основні відомості про діяльність організації »» (затв. Наказом Росстату від 09.12.2014 N 691):

Spoiler

До будівельно-монтажних робіт (включаючи монтаж і налагодження обладнання, необхідного для експлуатації будівель, наприклад, установка і монтаж обладнання для опалення, вентиляції, ліфтів, систем електро-, газо- і водопостачання), виконаним господарським способом, відносяться роботи, здійснювані для своїх потреб власними силами організації, включаючи роботи, для виконання яких організація виділяє на будівництво робочих основної діяльності з виплатою їм заробітної плати за нарядами будівництва, а також роботи, виконані будівельними організаціями за власним будівництва (не в рамках підрядних договорів, а, наприклад, при реконструкції власного адміністративно-господарської будівлі, будівництва власної виробничої бази тощо)

Однак, в примітці до цього класичного прямо вказано, що визначення наводиться виключно в цілях заповнення форми N 1-підприємство. З цієї причини, використовувати дане визначення в інших цілях є необгрунтованим.

Таким чином, будемо застосовувати головний критерій визначення господарського способу - це виконання робіт для власних потреб, тобто без мети одержання прибутку.

У тому випадку, якщо роботи з поточного ремонту виконуються ТСЖ (ЖБК тощо), тобто некомерційної організацій створеної з єдиною метою спільного управління спільним майном в багатоквартирному будинку (ст. 135 Житлового кодексу РФ) без мети одержання прибутку, то виконання робіт з поточного ремонту виконані працівниками ТСЖ будуть роботами виконаними господарським способом і в локальному кошторисі підлягає застосуванню додатковий коефіцієнт 0 , 6.

Відносно керівників організацій даний висновок є спірним, але:

виходячи з двох постулатів щодо ремонту

- грошові кошти, що надходять на адресу керуючої організації за ремонт від власників приміщень у багатоквартирному будинку, не включаються в базу оподаткування податку на прибуток (ст.251 НК РФ);

- внесення плати за утримання і ремонт загального майна багатоквартирного будинку є складовою частиноютягаря права власності і обов'язком передбаченої законом.

і одного постулату щодо отримання прибутку

- діяльність з управління багатоквартирними будинками є підприємницької діяльності (ст. 192 ЖК РФ)

Виходячи з вищесказаного випливає висновок, що:

- проведення ремонту спільного майна багатоквартирного будинку є реалізацією обов'язки встановленої законом, яка може бути реалізована керуючої організацією, як шляхом залучення підрядної організації, так і власними силами, і в жодному разі не відноситься, в цій частині, до підприємницької діяльності керуючої організацією. Таким чином, реалізація обов'язки передбаченої законом здійснювана власними силами, без залучення підрядної організації, є виконанням роботи без отримання прибутку для власних потреб - тобто господарським способом.

Як Ви розумієте, при виконанні робіт по ремонту загального майна в багатоквартирному будинку власними силами керуючої організації, є виконанням робіт господарським способом та необхідно застосовувати додатковий коефіцієнт 0,6 при визначенні накладних витрат.

Хотілося б відзначити, що в «» затв. (Затв. Наказом Держбуду РФ від 30.12.1999 N 170 та згодом скасованим) було встановлено, що основним засобом регулювання відносин між замовником і виконавцем в процесі проведення поточного ремонту є внутрішньогосподарський замовлення (при господарському способі)або договір підряду (при підрядному або змішаному способі). (П. 2.10. МДС 13-3.2000).

А документальне оформлення приймання виконаних робіт рекомендувалося проводити за актом приймання будинку з додатком розшифровки обсягів і видів робіт формам (для господарського способу) (Додаток 6), за актом спрощеної форми за погодженням сторін (Додаток 7) і по акту розгорнутої форми (Додаток 8) для підрядного способу.

Виняток кошторисного прибутку при виконанні робіт господарським способом

У процесі аналізу правових норм стосуються правил оформлення локальних кошторисів і особливостей пов'язаних з розрахунком при виконанні робіт господарським способом, натрапили на наступне: « при виконанні робіт господарським способом кошторисна прибуток не нараховується»Це зазначено, наприклад в таких статтях як:

Однак, до теперішнього часу, правового обгрунтування для зазначеного правила знайти не вдалося.

Для юриста важливим є не тільки найменування поняття, але і його правовий зміст. Тим більше якщо поняття відмінно - я про «прибуток» і «кошторисна прибуток». Використання одного і того ж слова в різних поняттях, не робить їх рівнозначними, як наприклад «будинок» і «будинок розпусти».

Також прикладом є популярне оману останніх років, що «внески за капітальний ремонт в МКД платити не треба, тому що це внески до фонду, а це добровільно »- оману викликано неправильним застосуванням понять« внесок »і« фонд ».

Прибуток - це отримані доходи, зменшені на величину зроблених витрат(Ст. 247 НК РФ)

А з Метн прибуток - це кошти, призначені для покриття витрат підрядних організацій на розвиток виробництва і матеріальне стимулювання працівників(П.1.1 МДС 81-25.2001)

І те, що:

- грошові кошти власників на ремонт не включаються в базу оподаткування з податку на прибуток;

- призначені для покриття витрат підрядних організацій

не є підставою для виключення нарахування кошторисного прибутку, тому що МДС 81-25.2001 прямо вказує, що «Положення методичних вказівокпоширюються на роботи, що виконуються господарським способом », а в МДС 81-25.2001 немає тексту про виключення нарахування кошторисного прибутку при виконанні робіт господарським способом.

Для виключення нарахування кошторисного прибутку з кошторисів повинно бути пряме нормативне обґрунтування. Якщо правило встановлено, то він має дотримуватися dura lex sed lex. У доданих статтях всюди використовується одна і та ж фраза «кошторисна вартість БМР обчислюється без застосування нормативів кошторисного прибутку». Якщо це витяг з будь-якої норми права, то це правило і подальший аналіз буде проводитися в області «є чи виконані роботи виконаними господарським способом».

Однак, поки що не вдалося знайти пункт нормативного акту звідки взята ця фраза, що в свою чергу робить фразу «кошторисна вартість БМР обчислюється без застосування нормативів кошторисного прибутку» всього лише одним з приватних думок і не правильним.

Вибір методу складання кошторису має важливе значення. В першу чергу, воно визначається юридичною стороною питання, так як неправильно або неграмотно оформлена документація може просто не бути прийнятою до розгляду. По-друге, не менш важливим в сучасних умовах є визначення реальної вартості зведення будь-якого об'єкта або проведення різних робіт. А це справедливо вважається головним завданням складання кошторису, яка б методика при цьому не використовувалася.

Найпоширеніші методи складання кошторисів

Існує кілька основних методів розрахунку і оформлення кошторисів. До їх числа можна віднести:

- базисно індексний;

- ресурсний;

- ресурсно-індексний;

- із застосуванням укрупнених кошторисних нормативів.

Дві останні методики складання кошторисів використовуються відносно рідко. Це викликано декількома причинами. Ресурсно-індексний метод розрахунку є поєднанням двох набагато більш поширених методів - базисно-індексного та ресурсного. У порівнянні з ними він не тільки значно більш трудовитрат, а й фактично об'єднує їх недоліки. Головними з них справедливо вважаються деяка відірваність від сучасних реалій і серйозний масштаб, який набуває будь-яка помилка, вчинена на початку розрахунку. У тому числі і тому, більшість популярних програмних продуктів не орієнтовані на ресурсно-індексний метод розрахунку кошторису, що призводить до його ще більш рідкого використання.

Методика складання кошторису на основі укрупнених кошторисних нормативів є розрахунок, який виконується з урахуванням даних по вже побудованих об'єктів. Його нечасте застосування пов'язано з тим, що на практиці знайти для знову споруджуваного об'єкта аналог в недалекому минулому, схожий по проектним параметрам, умов будівництва, експлуатаційним вимогам та іншим важливим характеристикам, досить складно. Особливо зараз, коли економічна і фінансова ситуація змінюється дуже стрімко.

Так як описані вище методики складання кошторису зустрічаються на практиці відносно рідко, доцільно і цілком логічно більш детально розглянути два найбільш популярних виду кошторисного розрахунку.

Базисно-індексний метод складання кошторису

Найбільш часто застосовується базисно-індексний метод розрахунку кошторису. Незважаючи на те, що законодавство передбачає можливість застосування і інших методик, він, по суті, є обов'язковим для бюджетних організацій, які проводять аукціони на будівництво різних об'єктів або виконання будь-яких робіт. Подібна ситуація склалася досить давно. Саме тому і більшість великих приватних компаній, які є як замовниками, так і підрядниками, також використовують базисно-індексний метод складання кошторисів в якості основного.

Принцип даної методики складання кошторису полягає в наступному:

- розрахунок вартості прямих витрат за видами робіт в базисних цінах 2001 року на основі збірок розцінок ГЕСН-2001 або ТЕР-2001;

- розрахунок накладних витрат і кошторисного прибутку з використанням діючих на момент складання кошторису нормативів;

- розрахунок вартості робіт в поточних цінах, що виконується за допомогою індексів, величина яких встановлюється Федеральним агентством по будівництву щоквартально.

При цьому слід враховувати, що індекси можуть застосовуватися як до кожної окремої роботі, так і до розділу або підсумкового результату розрахунку в цілому.

Незважаючи на те, що базисно-індексний метод складання кошторису, поза всяким сумнівом, є найпопулярнішим і найбільш часто використовуваних, він має досить істотний недолік. Справа в тому, що застосовувані базисні розцінки 2001 року, що цілком природно, часто не враховують умов сучасного будівництва, великої кількості нових технологій, що з'явилися останнім часом.

Однак, наявні у методу не менш очевидні переваги, а саме, простота, велика кількість спеціально розроблених кошторисних програм, та й просто багаторічні традиції використання, дозволяють залишатися йому самим широко використовуваним.

Бланки різних видівкошторисів, які використовуються для складання базисно-індексним методом, а також зразки заповненого кошторисного розрахунку наведені нижче.

Розрахунок кошторису ресурсним методом

Досить часто використовується ресурсний метод розрахунку кошторисної документації. Він застосовується, головним чином, при укладанні договорів на будівництво або проведення будь-яких робіт між малими та середніми комерційними структурами, а також в приватному житловому будівництві. Однак, законодавство цілком допускає використання методу і для бюджетних організацій. У цьому випадку він полягає в наступному:

- з уже згадуваних нормативів ГЕСН-2001 і ТЕР-2001 беруться не розцінки, а норми витрат тих чи інших ресурсів (трудовитрати, будівельні машини і механізми, матеріали);

- потім розраховується витрата ресурсів, необхідний для всього обсягу виконуваних робіт, в результаті складаються локальні ресурсні відомості;

- далі кожен ресурс множиться на поточну ціну, що фіксується в локальному ресурсному кошторисному розрахунку.

Накладні витрати і планові накопичення враховуються, як правило, в кошторисі по всьому об'єкту. Дана методика складання кошторису досить трудомістка, проте, практично всі наявні програмні продукти надають можливість її розрахунку. Зразок складеної ресурсним методом кошторису і бланк, який використовується для цього, розміщений нижче.

Спрощена форма ресурсного методу розрахунку кошторису

Дуже часто, особливо в приватному житловому будівництві або при виконанні невеликих ремонтних та оздоблювальних робіт, використовується ще більш простий метод складання кошторису, який також з повним правом можна назвати ресурсним. Він складається в простому перерахуванні ресурсів, необхідних для будівництва, ремонту або обробки, і діючих цін на них. Приклад подібного розрахунку на невеликий обсяг ремонтно-оздоблювальних робіт наведено в таблиці нижче.

|

Найменування робіт |

Розцінка за од. |

Вартість робіт |

|||

|

Розбирання покриття підлог з лінолеуму |

|||||

|

розбирання плінтусів |

|||||

|

Розбирання підстави з брусків і дощок |

|||||

|

розбирання лаг |

|||||

|

Укладання лаг |

|||||

|

Пристрій покриттів дощатих |

|||||

|

Пристрій покриттів з ДСП |

|||||

|

Пристрій покриття з паркетних щитів |

|||||

|

установка плінтусів |

|||||

|

ВСЬОГО за кошторисом |

139 080= |

Такий метод розрахунку кошторисів широко використовується тоді, коли в якості замовника виступає фізична особа, а підрядником є бригада робітників або дрібна будівельна фірма. Жорстких вимог по оформленню в цьому випадку не пред'являється, тому кожен складає кошторисний розрахунок, виходячи з власних уподобань, а також бажання побачити в ньому ті чи інші показники, які необхідні для прийняття рішення про виконання робіт або виборі підрядника.

Локальні кошторисні розрахунки (кошториси)

4.1. Локальні кошторисні розрахунки (кошториси) на окремі види будівельних і монтажних робіт, а також на вартість обладнання складаються виходячи з наступних даних:

параметрів будівель, споруд, їх частин та конструктивних елементів, прийнятих в проектних рішеннях;

обсягів робіт, прийнятих з відомостей будівельних і монтажних робіт і визначаються за проектним матеріалам;

номенклатури і кількості обладнання, меблів та інвентарю, прийнятих з рекомендованих специфікацій, відомостей і інших проектних матеріалів;

діючих кошторисних нормативів і показників на види робіт, конструктивні елементи, а також ринкових цін і тарифів на продукцію виробничо-технічного призначення і послуги.

4.2. Локальні кошторисні розрахунки (кошториси) складаються:

а) по будівлях та спорудах:

на будівельні роботи, спеціальні будівельні роботи, внутрішні санітарно-технічні роботи, внутрішнє електроосвітлення, електросилові установки, на монтаж і придбання технологічного та інших видів устаткування, контрольно-вимірювальних приладів (КВП) і автоматики, слабкострумових пристроїв (зв'язок, сигналізація тощо .), придбання пристосувань, меблів, інвентарю та ін .;

б) по загальномайданчикових роботах:

на вертикальне планування, улаштування інженерних мереж, шляхів і доріг, благоустрій території, малі архітектурні форми та ін.

4.3. При проектуванні складних будівель і споруд, що здійснюються декількома проектними організаціями, а також при формуванні кошторисної вартості по пускових комплексах допускається складання на один і той же вид робіт двох і більше локальних кошторисних розрахунків (кошторисів).

4.4. У локальних кошторисних розрахунках (кошторисах) проводиться групування даних в розділи по окремих конструктивних елементах будівлі (споруди), видам робіт і пристроїв в відповідності з технологічною послідовністю робіт і урахуванням специфічних особливостей окремих видів будівництва. На будівлях і спорудах може бути допущено поділ на підземну частину (роботи "нульового циклу") і надземну частину.

Локальний кошторисний розрахунок (кошторис) може мати розділи:

по будівельним роботам - земляні роботи; фундаменти і стіни підземної частини; стіни; каркас; перекриття, перегородки; підлоги і підстави; покриття і покрівлі; заповнення прорізів; сходи і майданчики; оздоблювальні роботи; різні роботи (ганку, вимощення та інше) і т.п .;

по спеціальним будівельним роботам - фундаменти під обладнання; спеціальні підстави; канали та приямки; обмуровка, футерування та ізоляція; хімічні захисні покриття і т.п .;

за внутрішніми санітарно-технічних робіт - водопровід, каналізація, опалення, вентиляція і кондиціювання повітря і т.п .;

по встановленню обладнання - придбання і монтаж технологічного обладнання; технологічні трубопроводи; металеві конструкції (пов'язані зі встановленням устаткування) тощо

4.5. Вартість робіт в локальних кошторисних розрахунках (кошторисах) в складі кошторисної документації може приводитися в двох рівнях цін:

в базисному рівні, визначеному на основі діючих кошторисних норм і цін 2001 року;

в поточному (прогнозному) рівні, визначеному на основі цін, що склалися на час складання кошторисів або прогнозованих до періоду здійснення будівництва.

4.6. При складанні локальних кошторисних розрахунків (кошторисів) використовуються розцінки з відповідних збірників, при цьому в кожній позиції локального кошторисного розрахунку (кошторису) вказується шифр норми, що складається з номера збірника (два знака), номера розділу (два знака), порядкового номера таблиці в даному розділі (три знаки) і порядкового номера норми в цій таблиці (один - два знака). Параметри окремих характеристик (довжина, висота, площа, маса і т.д.), наведені зі словом "до", слід розуміти включно, а зі словом "від" - виключаючи зазначену величину, тобто згори.

При складанні локальних кошторисних розрахунків (кошторисів) враховуються умови виконання робіт і ускладнюють фактори.

Коефіцієнти, що враховують умови виконання робіт, і ускладнюють фактори наведені в додатку N 1 цієї Методики.

Якщо ускладнюють фактори враховані елементними кошторисними нормами і одиничними розцінками, коефіцієнти, наведені в додатку N 1, не застосовуються.

При посиланнях в локальних кошторисних розрахунках (кошторисах) на технічну частину або вступні вказівки збірок розцінок або інші нормативні документи в графі "шифр, номери нормативів і коди ресурсів" після номера збірника і розцінки вказується початковими буквами ТЧ або ВУ і номер відповідного пункту, наприклад: ТЧ-5 або ВУ-4, а при обліку в позиціях локальних кошторисів (кошторисів) коефіцієнтів (наведені в додатку N 1), що враховують умови виконання робіт, в графі 2 кошторису вказується величина цього коефіцієнта, а також скорочене найменування та пункт нормативного документа.

4.7. При складанні локальних кошторисних розрахунків (кошторисів) на роботи з реконструкції, розширення та технічного переозброєння діючих підприємств, будівель і споруд враховуються ускладнюючі чинники і умови виробництва таких робіт за допомогою відповідних коефіцієнтів, наведених у відповідних збірниках кошторисних норм і розцінок ( "Загальні положення") .

Виконуються при ремонті і реконструкції будівель і споруд роботи, аналогічні технологічних процесів в новому будівництві, слід нормувати за відповідними збірниками ГЕСН-2001 на будівельні та спеціальні будівельні роботи (крім норм збірника ГЕСН N 46 "Роботи при реконструкції будівель і споруд") із застосуванням коефіцієнтів 1,15 до норм витрат праці і 1,25 до норм часу експлуатації будівельних машин. Зазначені коефіцієнти допускається застосовувати спільно з коефіцієнтами, наведеними в Додатку N 1 до цієї Методики.

4.8. При веденні земляних робіт на території, відведеній під будівництво в місцях, що відносяться в установленому порядку до районів колишніх військових дій, до розцінок на розробку грунту на глибину до 2-х метрів екскаваторами або бульдозерами, а також на корчування пнів рекомендується застосовувати коефіцієнт 1,4 .

4.9. По роботах, в технології виробництва яких передбачена зварювання металоконструкцій, металопрокату, сталевих труб, листового металу, закладних деталей і ін. Металовиробів, Кошторисні норми і одиничні розцінки розроблені з умови застосування вуглецевої сталі.

При застосуванні нержавіючої сталі до норм витрат праці, які передбачені у складі одиничних розцінок, рекомендується застосовувати коефіцієнт 1,15.

4.10. Вартість, що визначається локальними кошторисними розрахунками (кошторисами), може включати в себе прямі витрати, накладні витрати і кошторисну прибуток.

Прямі витрати враховують вартість ресурсів, необхідних для виконання робіт:

матеріальних (матеріалів, виробів, конструкцій, обладнання, меблів, інвентарю);

технічних (експлуатації будівельних машин і механізмів);

трудових (кошти на оплату праці робітників, а також машиністів, що враховуються у вартості експлуатації будівельних машин і механізмів).

У складі прямих витрат окремими рядками можуть враховуватися різниця у вартості електроенергії, одержуваної від пересувних електростанцій, в порівнянні з вартістю електроенергії, що відпускається енергосистемою Росії, і інші витрати.

Накладні витрати враховують витрати будівельно-монтажних організацій, пов'язані зі створенням загальних умов виробництва, його обслуговуванням, організацією і управлінням.

Кошторисна прибуток включає в себе суму коштів, необхідних для покриття окремих (загальних) витрат будівельно-монтажних організацій на розвиток виробництва, соціальної сфери та матеріальне стимулювання.

Нарахування накладних витрат і кошторисного прибутку при складанні локальних кошторисних розрахунків (кошторисів) за такими операціями розподіляється на розділи проводиться в кінці кошторисного розрахунку (кошторису), за підсумком прямих витрат, а при формуванні по розділах - в кінці кожного розділу і в цілому по кошторисним розрахунком (кошторисом ).

При використанні ресурсного або ресурсно-індексного методу рекомендується застосовувати зразок N 4 (додаток N 2), в якій виробляються виділення, підсумовування ресурсних показників з визначенням вартості у відповідному рівні цін, або зразок N 5 (додаток N 2), на основі якої в складі локальної ресурсної відомості виділяються і підсумовуються ресурсні показники, а потім за зразком N 4 визначається вартість робіт (розмір витрат).

4.12. У випадках, коли відповідно до проектних рішень здійснюються розбирання конструкцій або знесення будівель та споруд по конструкціях, матеріалів і виробів, придатним для повторного застосування, за підсумком локальних кошторисних розрахунків (кошторисів) на розбирання, знесення (перенесення) будівель і споруд довідково наводяться зворотні суми (суми, що зменшують розміри виділених замовником капітальних вкладень). Ці суми не виключаються з підсумку локального кошторисного розрахунку (кошторису) та з обсягу виконаних робіт. Вони позначаються окремим рядком під назвою "У тому числі зворотні суми" і визначаються на основі наведених також за підсумком розрахунку (кошторису) номенклатури та кількості одержуваних для подальшого використання конструкцій, матеріалів і виробів. Вартість таких конструкцій, матеріалів і виробів у складі зворотних сум визначається за ціною можливої реалізації за вирахуванням з цих сум витрат по приведенню їх у придатний для використання стан і доставці до місць складування.

Вартість матеріалів, одержуваних у порядку попутного добування (камінь, щебінь, пісок, ліс і ін.), При наявності можливості їх реалізації рекомендується враховувати за сформованими в регіоні цінами.

У разі неможливості використання або реалізації матеріалів від розбирання або попутного добування їх вартість у зворотних сумах не враховується.

Конструкції, матеріали і вироби, що враховуються в зворотних сумах, рекомендується відрізняти від так званих обертаються матеріалів (опалубка, кріплення тощо), що застосовуються відповідно до технології будівельного виробництва по декілька разів при виконанні окремих видів робіт.

4.13. При виконанні окремих видів робіт відповідно до технології будівельного виробництва окремі матеріали (опалубка, кріплення тощо) використовуються кілька разів, тобто обертаються. Неодноразова їх оборотність враховується в кошторисних нормахі складаються на їх основі розцінки на відповідні конструкції та види робіт. У випадках, коли на об'єкті неможливо досягти нормативного числа обороту індустріальної опалубки, кріплень і т.д., що повинно бути обгрунтовано ПОС, норма коригується.

4.14. Вартість обладнання, меблів та інвентарю включається в локальні кошторисні розрахунки (кошториси).

При використанні обладнання, що значиться в основних фондах, придатного для подальшої експлуатації і намічається до демонтажу та перенесення в будівництво (реконструюється) будівля, в локальних кошторисних розрахунках (кошторисах) передбачаються тільки кошти на демонтаж і повторний монтаж цього обладнання, а за підсумком кошторису довідково показується його балансова вартість, що враховується в загальному ліміті вартості для визначення техніко-економічних показників проекту.